把握亞洲股息:投資入息與增長機遇

投資於亞洲股息的理由

過去一年,利率走勢波動,減息步伐亦較緩慢,令投資者日益著重尋找可靠的入息來源。與此同時,美元轉弱,加上地緣政局挑戰(包括持續的關稅爭議),為環球市場帶來更多不確定性。

在這種形勢下,亞洲股息市場成為理想選擇,讓投資者既可追求入息,同時分散投資。現時美國人工智能相關股份的估值偏高,促使投資者重新調整投資組合,積極尋找亞洲市場內具吸引力的增長機會、合理估值、以股東為本的改革措施,以及穩健的企業基本因素。面對充滿變數的環境,亞洲市場可提供入息前景和長遠增長機遇。

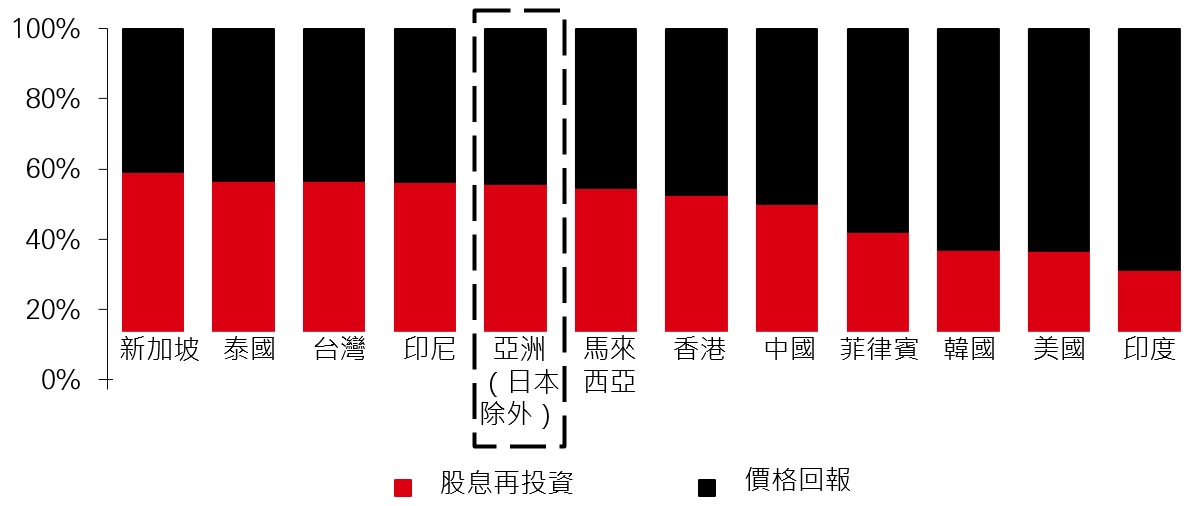

過去25年,股息一直是亞洲投資吸引力的核心支柱,佔區內總回報超過一半,充分反映其強勁的入息能力。以數據為例,亞洲(日本除外)地區的股息對總回報的貢獻達56%,遠高於美國的37%(圖1)。近年,韓國和中國等地政府亦推出多項政策措施,透過股息進一步提升亞洲企業的股東回報,成效逐漸顯現。

圖1:股息對亞洲總回報有重要貢獻

2000至2025年期間對總回報的貢獻

採用富時指數。資料來源:富時,截至2025年12月。

註:印度–富時印度、韓國–富時韓國、台灣–富時台灣、泰國–富時泰國、印尼–富時印尼、新加坡–富時新加坡、香港–富時香港、中國–富時中國、馬來西亞–富時馬來西亞、菲律賓–富時菲律賓、美國–富時美國、亞洲(日本除外)‒ 富時全球亞太(撇除日本、澳洲及紐西蘭)。

提升股東回報的明確路徑

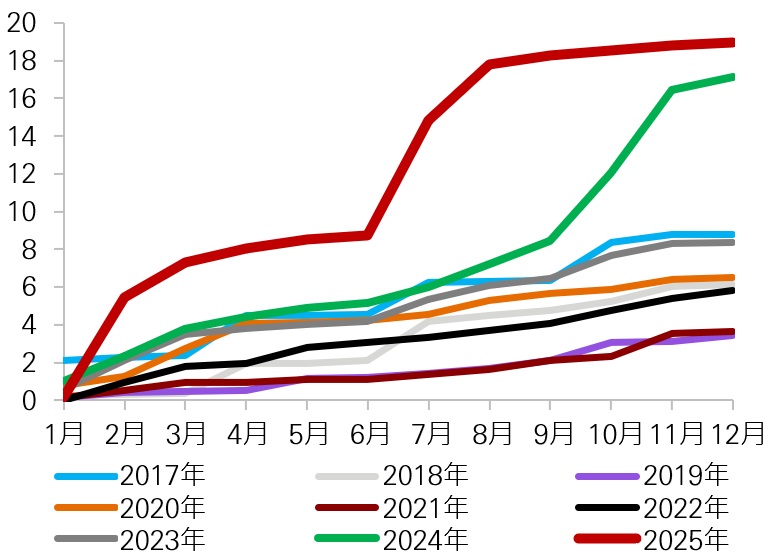

韓國

韓國積極推動企業管治改革,為提升股東回報奠定堅實基礎。企業亦積極回應政策變化,更有效地配置資本、增加派息,並推行股份回購。值得留意的是,2024年推出的「價值提升」(Value-Up)計劃,目標是鼓勵企業採納強化股東回報的政策,從而解決韓國股票估值偏低的問題。

2025年,韓國企業用於股份回購的開支達到18.94萬億韓元(約132億美元),高於前一年的17.15萬億韓元(約120億美元)(見圖2)。

另外,2025年12月,韓國國會通過法案,對股息實施優惠稅制,以鼓勵企業增加派息。如果企業的現金派付超過40%的水平,或維持25%以上現金派付並且按年股息增長超過10%,便可獲得稅務優惠。這項改革有望促進股息增長,企業亦期望從2026年實施的新稅制中受惠。憑藉這些針對性的措施,韓國為以入息為主的投資者提供了良好的投資環境。

圖2:自2024年以來,韓國的股份回購活動大增

年初至今累計回購公布(萬億韓元)

資料來源:FactSet,高盛環球投資研究,2025年12月。

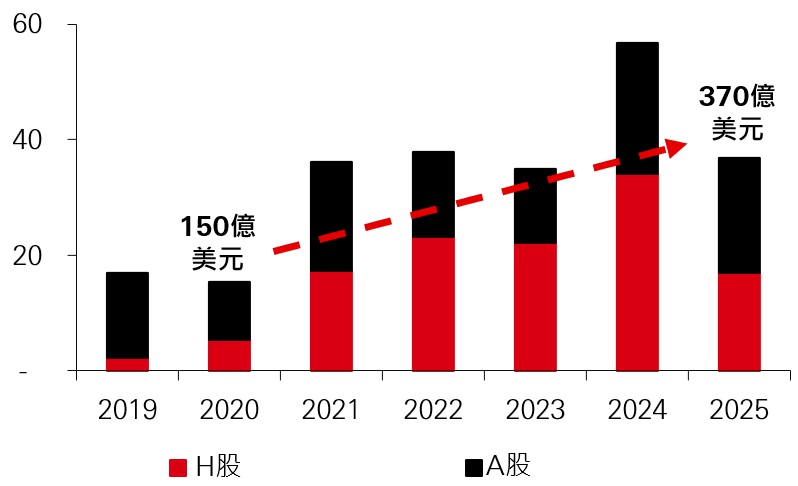

中國

自2024年初以來,中國當局已推出多項政策,鼓勵上市公司優先考慮股東回報。例如,中國證監會(中證監)鼓勵企業每年多次派息,而非只在年底派發一次。

此外,若A股公司錄得盈利但派息率偏低,將會受到監管審查。除非公司改善股息政策,否則主要股東將被禁止出售股份。在這些政策推動下,股票回購規模由2020年的150億美元,大增至2024年的570億美元(見圖3),成效顯著。

另一方面,2024年中國股市的股息派付率達到39%,高於前一年的37%,亦遠高於過去十年平均值31%¹。近900間公司在過去五年內首次啟動股票回購計劃。這些發展反映中國正致力於營造有利入息的投資環境,成為對追求股息人士來說具有吸引力的市場。

圖3:中國股市的股份回購活動

十億美元

資料來源:Wind、彭博、滙豐環球研究,2025年12月。H股指在香港聯合交易所上市的中國公司,A股指在中國內地證券交易所上市的中國公司。

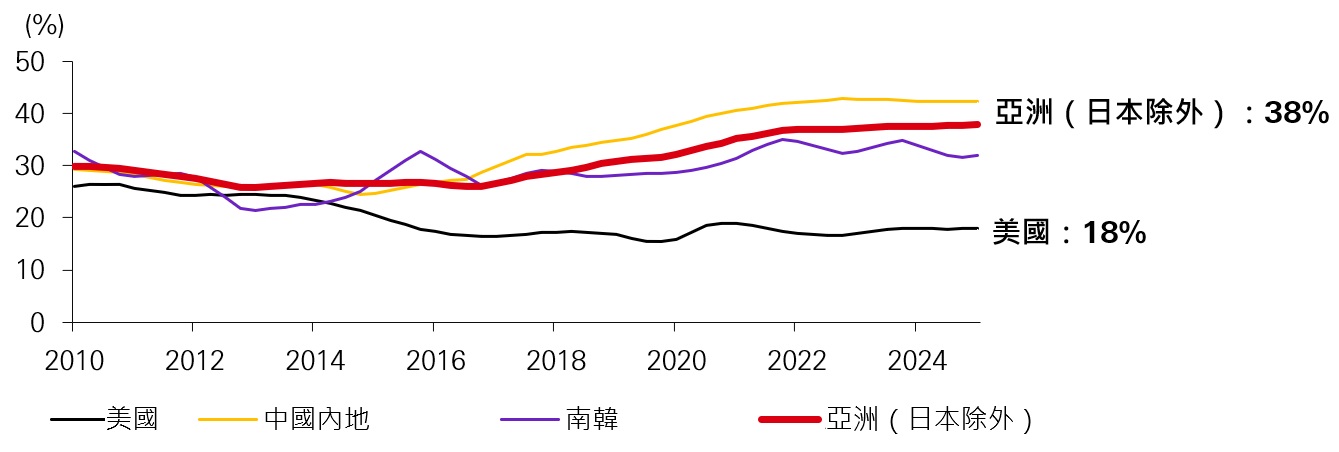

亞洲的基本因素穩健

基本因素穩健

除了針對性的政策改革,亞洲企業的整體財務狀況亦有改善。截至2025年,接近40%的亞洲(日本除外)企業淨現金為正,遠高於2010年的30%(圖4)。現金狀況改善,令企業在優化資產負債表及回饋股東方面更具靈活性。此外,根據高盛研究於2月收集的數據,預計亞洲區企業盈利增長將由2025年的11%提升至2026年的30%,進一步增強股息派付的潛力。

由下而上選股,應對市場波動

地緣政局緊張和政策不確定性持續引發市場波動,但亞洲市場日益重視股東回報,為投資者提供強而有力的平衡因素。在這種環境下,由下而上的選股策略尤為重要,有助識別具備入息潛力和穩定超額潛在回報的公司。

亞洲的股息形勢良好,有助鞏固入息投資理據。對於入息型投資者而言,亞洲不僅可提供股息來源,更蘊藏創造長遠價值的機會。

我們的亞洲高息股票策略核心在於篩選資產負債表穩健、具備可持續增長潛力的優質企業,於全球最具活力的地區之一,為投資者提供入息和長線機遇。

圖4:淨現金為正數的企業佔比

資料來源:富時羅素、Factset、滙豐環球研究,數據截至2025年12月

註:美國–富時美國、中國內地–富時中國、南韓–富時韓國、亞洲(日本除外)–富時全球亞太(撇除日本、澳洲及紐西蘭)。

本評論由滙豐投資管理編製,為近期經濟和金融市場環境提供高度概述,僅供參考。所表達的觀點乃截至編制為止;如有更改,恕不另行通知,且可能不反映其他滙豐集團通訊或策略所表達的觀點。本投資通究。本文件沒有按照旨在促進投資研究獨立性的法律規定編製,在公佈前不受任何交易禁令所約束。您應該意識到任何投資的價值可升可跌,投資者可能無法收回最初投資的金額。此外,與成熟市場固有投訊不構成投資意見,亦不構成本內容讀者的購買或出售投資建議,不應視之為投資研資相比,新興市場的任何投資本質上具有較高風險,且可能更為波動。所顯示的任何表現資料均指過去,不應視為未來回報的指標。在評估任何形式的投資時,您應持續考慮尋求專業建議。

資料來源:滙豐投資管理,截至2026年2月。

註:1:高盛研究,數據截至2026年1月7日

過去表現不能預測未來回報。本簡報所載的任何預測、預計或目標僅供參考,概非任何形式保證。滙豐投資管理對任何未能達到此類預測、預計或目標概不承擔任何責任。上述觀點乃截至編製為止,如有更改,恕不另行通知。所提供的資訊不構成任何投資建議或意見。多元化不能確保盈利或防止虧損。僅供說明。

重要資訊

投資價值及所得收益可升亦可跌,投資者有機會未能取回投資本金。本文所載之過去業績並不代表將來的表現。本文所載之任何預測、估計及模擬均不應被視為將來表現的指標。任何涉及海外市場的投資,均有機會受到匯率兌換所影響而令投資價值上升或下跌。與已發展市場相比,新興市場投資涉及較高風險,而且較為波動。新興市場經濟體系一般大為依賴國際貿易,同時或會繼續受到貿易關卡、外匯管制、相對其他貨幣訂立的管制性調整,以及由貿易國訂立或提出的其他保護性措施所帶來的負面影響。而此等經濟體系亦會或繼續受到其他貿易國的經濟狀況的負面影響。互惠基金投資涉及市場風險,請細閱相關的文件。

無論基於任何原因,本文件所載之部分或全部內容均不得複製或進一步發放予任何人士或實體。所有未經允許之複製或使用本文件,均屬使用者的責任,並有機會引致法律訴訟。本文件只提供一般性資料,文件內所載的觀點,不應被視為出售或購入投資產品的意見或建議。文件內所載的部分陳述可能會被視為前瞻性陳述,並提供目前預測或未來的事件預估。相關的前瞻性陳述對未來表現或事件概不作出保證,並涉及風險及不確定性。基於多項因素,實際結果可能與相關前瞻性陳述大不相同。我們對更新本文件內的前瞻性陳述,或對提供實際結果與前瞻性陳述的預測不同的原因,不作出任何承諾。本文件並無契約效力,在任何情況下,於任何司法管轄範圍內均不應被視為促銷或建議購入或出售任何金融工具,如此等建議並不合法。本文所載之內容只反映滙豐投資管理於製作本文件時之觀點及意見,並會不時轉變。這些觀點並不一定代表目前的投資組合分佈。滙豐投資管理所管理的個別投資組合主要反映個別客戶的目標、風險取向、投資期限及市場流動性。

我們對於任何第三方資料的準確性及/或完整性所引致的損失概不負責。有關資料乃取自我們相信可靠的來源,然而我們並無作出獨立查證。

投資涉及風險。過去的業績並不代表將來的表現。有關詳情,包括風險因素,請參閱銷售文件。此文件並未經證券及期貨事務監察委員會批閱。

滙豐投資管理是滙豐集團投資管理業務的公司名稱。於香港,上述資訊由HSBC Global Asset Management (Hong Kong) Limited(滙豐環球投資管理(香港)有限公司)刊發。

版權© HSBC Global Asset Management (Hong Kong) Limited(滙豐環球投資管理(香港)有限公司)2026。版權所有。在未得到滙豐環球投資管理(香港)有限公司書面同意前,不得將本文件內容複製、儲存於檢索系統,或以任何形式或任何方法,包括電子、機械、影印、錄音或其他方式發放。