滙豐環球基金 ICAV – 指數基金系列

重要資訊

- 滙豐環球基金ICAV - 美國股票指數基金投資於標普500總回報指數成分的股本證券。基金亦可在某一股本證券成為指數成分前事先投資於該股本證券。所投資證券將於美國認可市場掛牌或交易。基金將採納複製策略依相關股票在該指數中的相同比例持有納入該指數之所有股票。基金涉及與投資於單一市場,或/及重大投資於單一發行人發行的證券而涉及較高集中性風險。

- 滙豐環球基金ICAV - 環球股票指數基金投資於摩根士丹利世界總回報淨額指數成分的股本證券或股本證券成為指數成分前事先投資於該股本證券。若總體投資組合符合該指數的特徵,基金亦可投資於非指數成分證券。

- 滙豐環球基金ICAV - 環球綜合債券指數基金主要投資於彭博巴克萊環球綜合債券指數(總回報對沖為美元)指數成分: 債券、資產抵押證券、按揭抵押證券、商業按揭抵押證券和資產擔保債券(均可贖回)。

- 滙豐環球基金ICAV - 環球企業債券指數基金主要投資於彭博巴克萊環球綜合企業債券指數(總回報對沖為美元)指數成分及可贖回的企業債券、資產抵押證券及按揭抵押證券。

- 滙豐環球基金ICAV - 環球新興市場政府債券指數基金投資於摩根大通環球新興市場債券多元化指數(總回報)成分的固定收益證券,投資組合中選取的特定證券可以是非指數成分證券。基金涉及與投資於新興市場有關的風險。

- 滙豐環球基金ICAV - 中國政府當地債券指數基金投資於彭博巴克萊中國國債及政策性銀行9%上限債券指數(總回報)成分的固定收益證券,投資組合中選取的特定證券可以是非指數成分證券。基金涉及與投資於新興市場有關的風險,及可能涉及重大的指數集中性風險、新指數風險、中國銀行間債券市場(CIBM) 及債券通相關風險、中國內地稅務及貨幣風險及中國內地市場風險。

- 滙豐環球基金ICAV - 環球綜合債券指數基金及環球企業債券指數基金的總體投資組合若符合該指數的特徵,基金亦可投資於非指數成分證券, 包括非投資級別的可贖回債券。投資於資產抵押證券、按揭證券、商業按揭抵押證券及非投資級別的可贖回債券,涉及額外風險及波動性。基金亦涉及與投資於新興市場有關的風險。

- 以上基金為被動管理指數基金。與「主動管理」單位信託及互惠基金不同的是,由於以上基金的內在投資性質,經理並無因應市場變化進行調整的酌情權。以上基金所追蹤的指數(「有關指數」)的下降將導致以上基金資產淨值的近似下降。

- 由於實際限制及費用及支出等原因,以上基金的資產淨值不大可能完全複製有關指數的變動。因此,基金的回報可能偏離有關指數的回報(稱為「追蹤誤差」)。基金將尋求盡量降低追蹤誤差,不能保證或確保完全複製有關指數。

- 由於以上基金的基本貨幣、投資及份額類別可按不同的貨幣計值,因此外匯管制及匯率波動可能對投資者構成不利影響。

- 以上基金可投資於金融衍生工具作投資用途,可能使基金的資產淨值較波動。

- 以上基金之投資可能涉及重大的信貸、貨幣、波動性、流動性、稅務、利率、主權及政治風險。投資者投資於以上基金可能蒙受重大損失。

- 基金產品並不相等於定期存款。投資者不應僅就此文件提供之資料而作出投資決定,並應細閱基金銷售文件內有關基金之詳情。

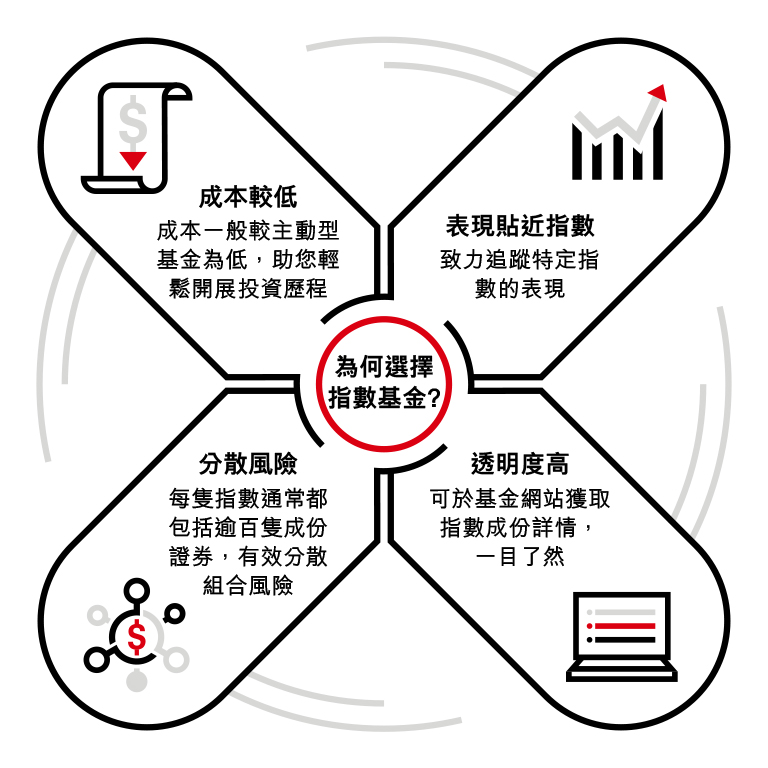

為何選擇指數基金?

兩分鐘認識指數基金

為何考慮這些市場?

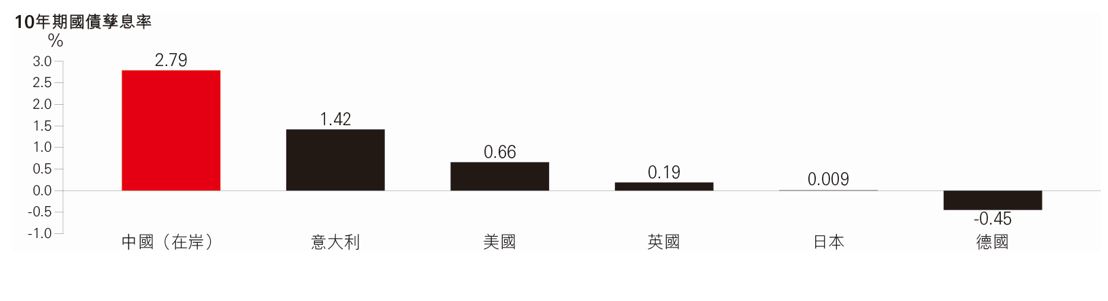

為何考慮中國政府當地債券?

-

在岸人民幣債券與其他固定收益資產相關性偏低

在岸中國債券與環球其他地區固定收益資產的相關性偏低,在波動市況下有助分散收益來源 -

低息環境下在岸人民幣債券潛在收益率仍吸引

不少環球主要央行將政策利率降至零,甚至負數。導致成熟市場國債孳息率處於非常低水平。相比之下,以人民幣計價的在岸中國政府債券仍然提供吸引的孳息率

中國國債收益在國際市場上相對吸引

資料來源:彭博,截至2020年6月15日。過去業績並不代表將來的表現

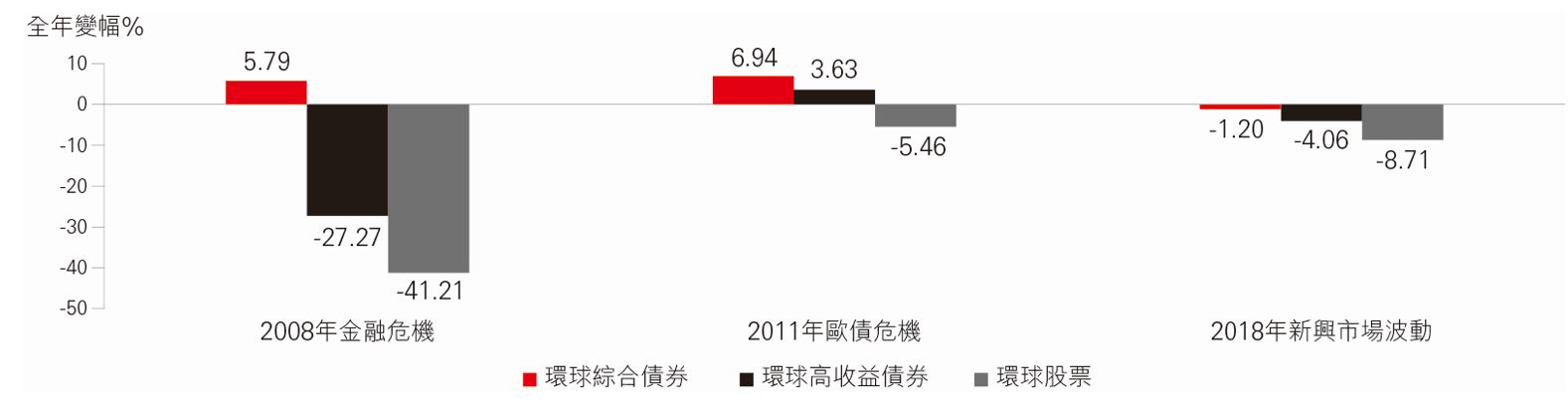

為何考慮環球綜合債券?

-

涵蓋機構MBS(按揭抵押證券),有助分散組合風險和收益來源

按揭抵押證券(MBS)與股票和高收益債券等風險資產的相關性偏低,在波動市況下有助分散組合風險和收益來源 -

環球綜合債券在極端市況下仍表現平穩

從歷史數據所見,環球綜合債券在過往的極端市況下,其表現均優於股票和高收益債券等風險資產

環球債券與股票指數全年變幅

資料來源:彭博,截至2020年5月。環球股票:MSCI世界指數;環球高收益債券:彭博巴克萊環球高收益債券指數;環球綜合債券:彭博巴克萊環球綜合債券指數。投資附帶風險,過去的業績並不代表將來的表現

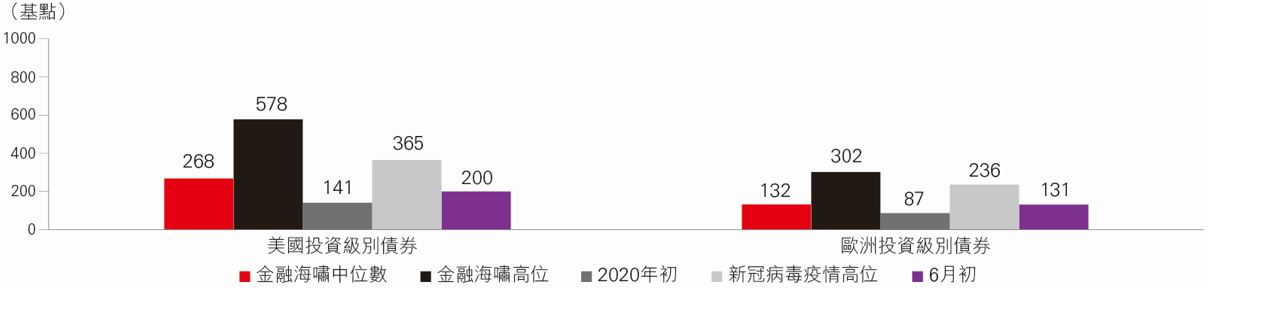

為何考慮環球企業債券?

-

聯儲局買債範圍擴展至企業債券

美國聯儲局推出無限量寬,並且將資產購買計劃的範圍擴大至企業債券 -

投資級別債券自波動市況中穩定下來

美國和歐洲投資評級債券的息差自疫情爆發後一度抽高,目前已顯著回落至接近2020年初水平,反映環球投資評級債券市場已經從波動市況中穩定下來

投資級別企業債信貸差

資料來源:標準普爾國際評級、滙豐環球投資管理,截至2020年6月9日

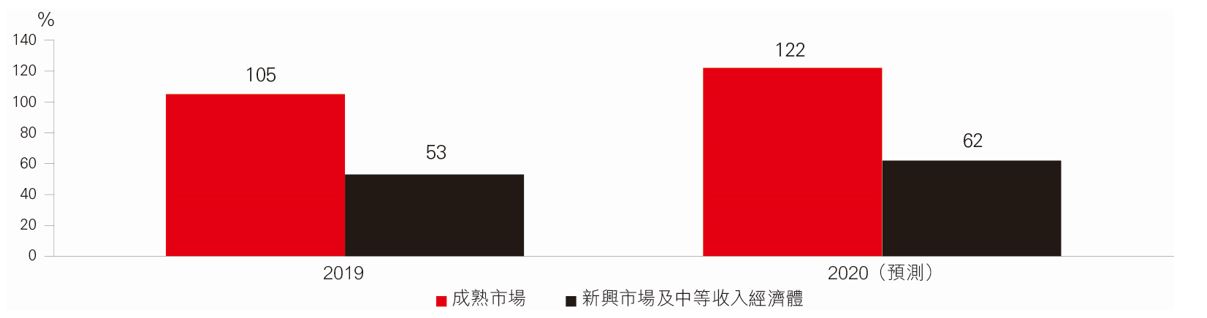

為何考慮新興市場政府債券?

-

新興市場政府債券收益相對吸引

成熟市場央行推出大規模量寬措施刺激經濟,導致不少政府債券孳息率偏低,而新興市場政府債券能夠提供相對吸引的收益 -

新興國家債務水平遠低於成熟市場

新興市場的整體公共債務相對GDP比率,遠低於成熟市場,反映區內國家的債務水平相對健康

新興市場公共債務佔GDP比率較低

資料來源:國際貨幣基金組織,截至2020年4月。本文件所載任何預測、預計或目標僅供説明用途,且並非任何形式的保證。滙豐環球投資管理概不就未能達成任何預測、預計或目標承擔責任

為何考慮環球股票?

-

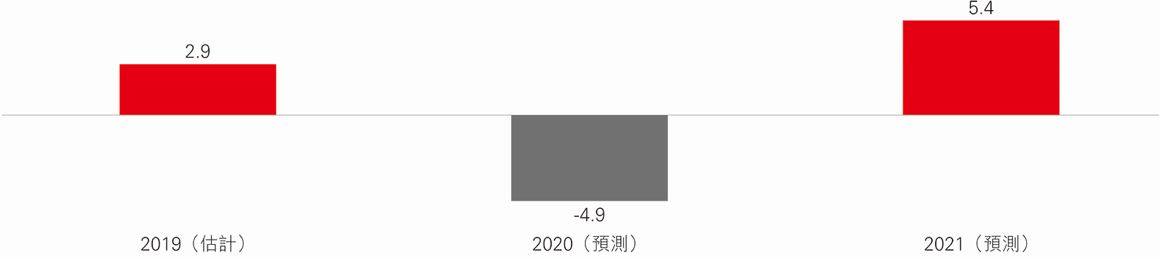

全球經濟明年或現明顯反彈

雖然新冠病毒疫情勢將拖累今年全年環球經濟,但是疫情若能在下半年逐漸受控,環球經濟活動可望恢復,明年整體經濟增長預測將會達到5.4% -

各國大幅增加財政支出應對經濟風險

各國政府大幅增加財政支出以應對疫情為實體經濟帶來的影響,相關規模目前約達11萬億美元

環球經濟明年增長預測顯著回升

資料來源:國際貨幣基金組織,截至2020年6月。本文件所載任何預測、預計或目標僅供説明用途,且並非任何形式的保證。滙豐環球投資管理概不就未能達成任何預測、預計或目標承擔責任

為何考慮美國股票?

-

大規模支持措施有助刺激美國經濟

美國政府推出規模龐大的貨幣和財政刺激措施,有助支持受疫情影響的當地經濟 -

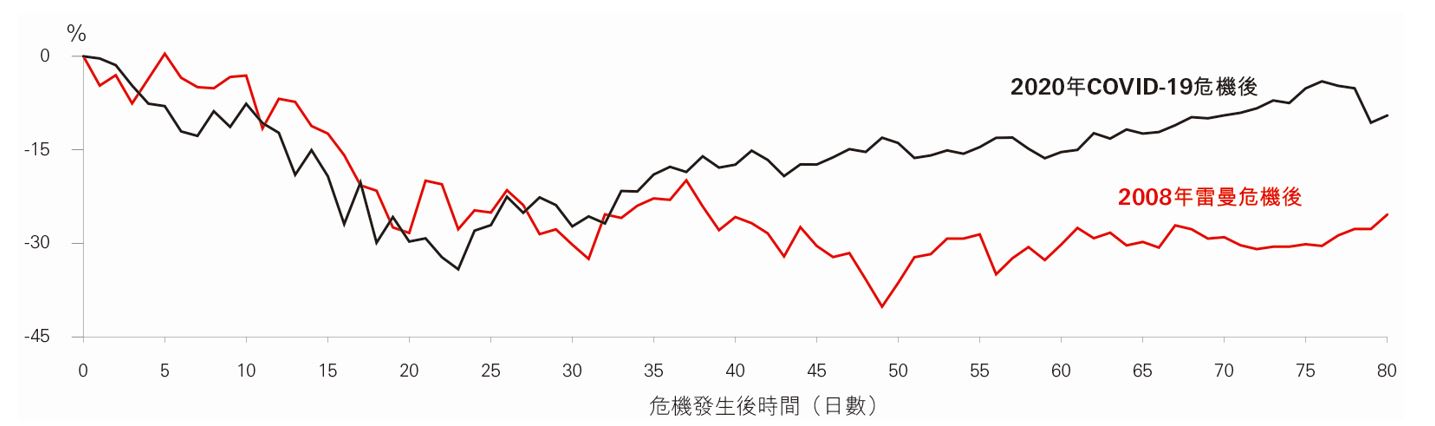

美股從熊市中迅速復甦,反彈速度有別於金融海嘯之後

在疫情影響下美股進入熊市,但及後市場的復甦比2008年金融危機時迅速

2008年金融海嘯之後/2020年MSCI美國指數表現

資源來源:彭博、滙豐環球投資管理,截至2020年6月15日。僅供參考用途

本網頁只提供一般性資料,並不針對任何可能收到本網頁的人士的具體投資目標、財務狀況和特別需求。本網頁並非銷售文件,且不構成建議、要約出售或招攬購買或認購任何投資。