亞洲股票估值吸引,在全球低通脹和低息環境下,可提供潛在增長和股息收入

亞洲股票估值吸引,在全球低通脹和低息環境下,可提供潛在增長和股息收入

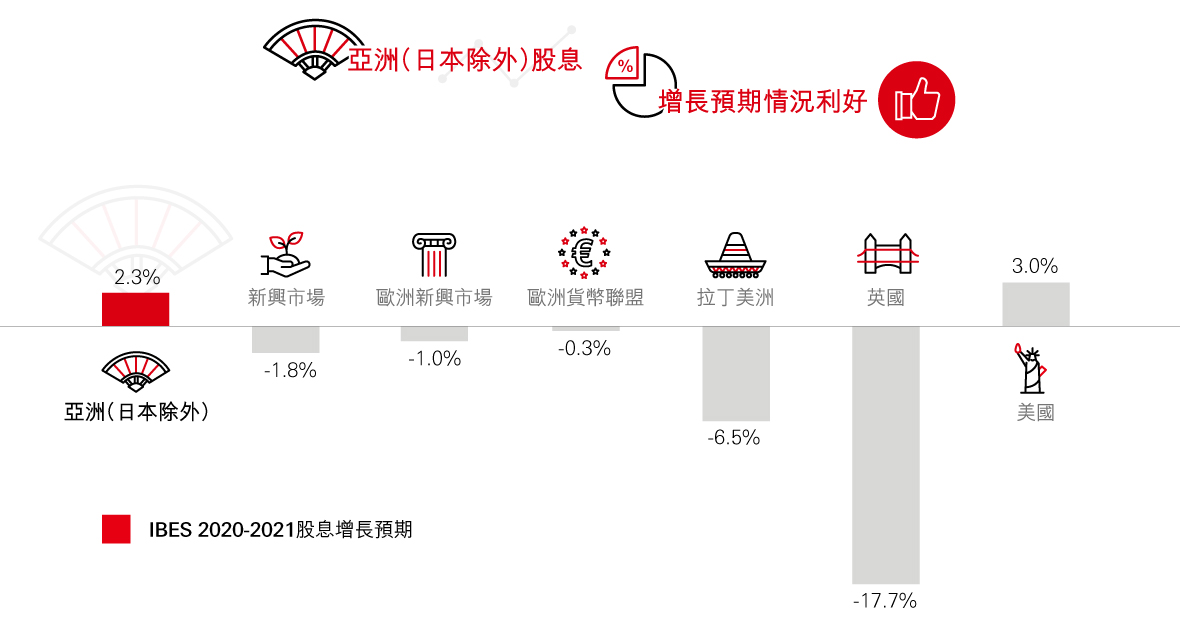

歐洲和其他新興市場大幅削減股息,但亞洲股票的股息增長預期依然相對穩健

資料來源:滙豐環球投資管理,彭博,截至2020年9月。數據以相關市場的亞洲股票股息預期為根據。僅供參考。本文提供的任何預計、預測或目標僅供參考,並非任何形式的保證。滙豐環球投資管理對未能達到上述預計、預測或目標不承擔任何責任。

亞洲股票估值吸引,在全球低通脹和低息環境下,可提供潛在增長和股息收入

歐洲和其他新興市場大幅削減股息,但亞洲股票的股息增長預期依然相對穩健

資料來源:滙豐環球投資管理,彭博,截至2020年9月。數據以相關市場的亞洲股票股息預期為根據。僅供參考。本文提供的任何預計、預測或目標僅供參考,並非任何形式的保證。滙豐環球投資管理對未能達到上述預計、預測或目標不承擔任何責任。

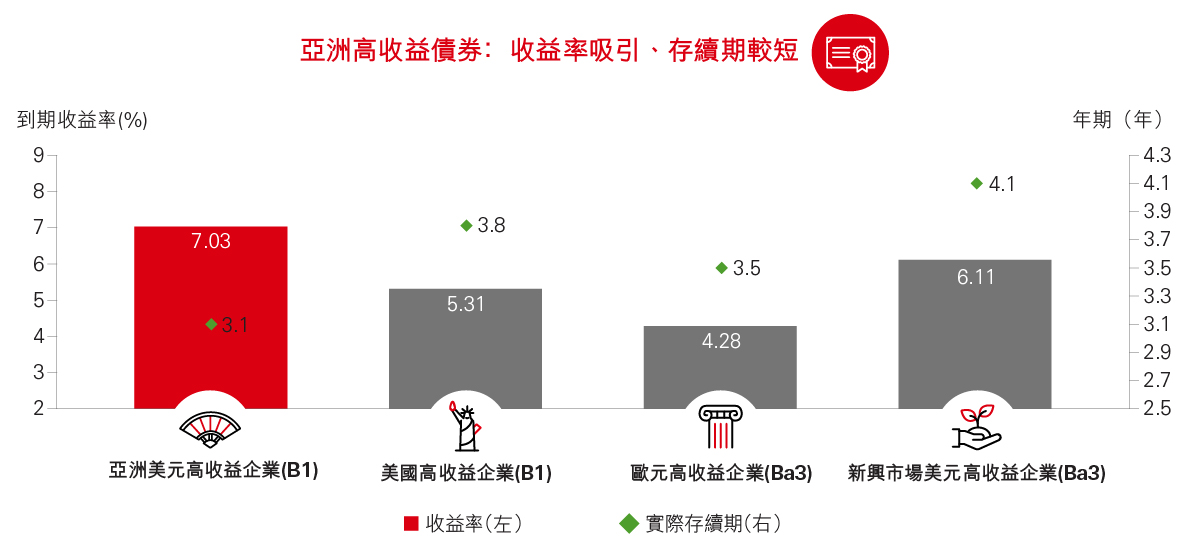

亞洲高收益債券的潛在收益率較其他市場吸引,存續期也較短

亞洲高收益債券過往的表現相對穩定,具有改善入息的潛力,可平衡整體投資組合內的股票波動性

資料來源:摩根大通,BAML,截至2020年11月30日。投資涉及風險。過往表現不代表未來表現。美國高收益企業 ─ ICE美國銀行美國高收益指數;歐洲高收益企業 ─ ICE美國銀行歐元高收益指數;亞洲高收益企業 ─ 摩根大通亞洲信貸企業指數(非投資級別);新興市場高收益企業 ─ 摩根大通企業新興市場債券廣泛多元化指數(非投資級別)。

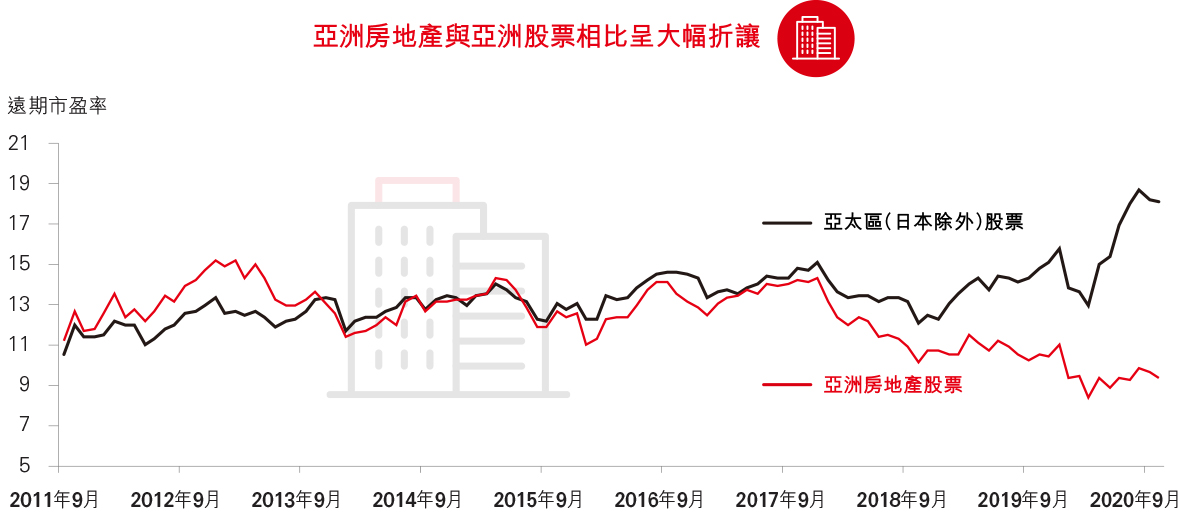

新冠肺炎疫情帶動市況調整,令亞洲房地產行業的估值相比亞洲股市出現折讓,帶來優質投資機會

利率長期低企的環境,加上估值吸引,將可支持亞洲房地產行業的表現

資料來源:彭博,截至2020年10月。過往表現不代表未來表現。

Error message: There is an error with the ImagePromo component. Please check the log for more information

Error message: There is an error with the ImagePromo component. Please check the log for more information

本頁只提供一般性資料,並不針對任何可能收到本文件的人士的具體投資目標、財務狀況和特別需求。在此表達之意見可因應情況修改而不作另行通知。本文件並非銷售文件,且不構成建議、要約出售或招 攬購買或認購任何投資。本文件所載任何預測、預計或目標僅供説明用途,且並非任何形式的保證。滙豐環球投資管理(香港)有限公司(「滙豐環球投資管理」)就預測、預計或目標未能達成概不承擔任何責 任。本文件內的資料乃取自滙豐環球投資管理合理地相信可靠的來源。然而,無論明示或暗示,滙豐環球投資管理不保證、擔保或代表本文件內該等資料的準確性、有效性或完整性。投資附帶風險,過去的業 績並不代表將來的表現。請參閱銷售文件以便獲取其它資料,包括風險因素。此文件並未經證券及期貨事務監察委員會批閱。版權 © HSBC Global Asset Management (Hong Kong) Limited (滙豐環球投資管理(香港)有限公司)2021。版權所有。本文件由HSBC Global Asset Management (Hong Kong) Limited(滙豐環球投資管理(香港)有限公司)刊發。